Finanziamento di acquisizioni Significato

Il finanziamento di un'acquisizione è il processo in cui un'azienda che intende acquistare un'altra società cerca di ottenere finanziamenti tramite debito, capitale proprio, azioni privilegiate o uno dei tanti metodi alternativi disponibili. È un compito complesso e richiede una solida pianificazione. Ciò che lo rende complesso è il fatto che, a differenza di altri acquisti, la struttura di finanziamento di M&A può avere molte permutazioni e combinazioni.

Come finanziare un'acquisizione aziendale?

Ci sono molti modi in cui puoi finanziare l'acquisizione di un'attività commerciale. Le metodologie popolari sono elencate di seguito.

- # 1 - Transazione in contanti

- # 2 - Scambi di azioni

- # 3 - Finanziamento del debito

- # 4 - Debito mezzanino / quasi debito

- # 5 - Investimento in azioni

- # 6 - Vendor Take-Back Loan (VTB) o finanziamento del venditore

- # 7 - Leveraged Buyout: un mix unico di debito e capitale proprio

Si prega di notare che nelle acquisizioni di grandi dimensioni, l'acquisizione di attività finanziarie può essere una combinazione di due o più metodi.

# 1 - Transazione in contanti

In un affare tutto in contanti, la transazione è semplice. Le azioni vengono convertite in contanti. Nel caso di un'operazione interamente in contanti, la quota di capitale proprio del bilancio della società madre rimane invariata. Questo tipo di transazione si verifica principalmente quando la società acquirente è molto più grande della società target e dispone di notevoli riserve di liquidità.

Alla fine degli anni '80, la maggior parte delle grandi operazioni di fusione e acquisizione venivano pagate interamente in contanti. Le scorte rappresentavano meno del 2%. Ma dopo un decennio, la tendenza è completamente invertita. Più del 50% del valore di tutti i grandi affari è stato pagato interamente in stock, mentre le transazioni in contanti sono state ridotte solo dal 15% al 17%.

Questo cambiamento è stato piuttosto tettonico in quanto ha alterato i ruoli delle parti interessate. In un accordo in contanti, i ruoli delle due parti erano chiaramente definiti e il baratto di denaro per azioni rappresentava un semplice trasferimento di proprietà. Il principio principale delle transazioni interamente in contanti era che una volta che l'acquirente paga in contanti al venditore, acquisisce automaticamente tutti i rischi della società. Tuttavia, in uno scambio di azioni, i rischi sono condivisi in proporzione alla proprietà nell'entità nuova e combinata. Sebbene la percentuale di transazioni in contanti si sia ridotta drasticamente, non è diventata del tutto ridondante. Ad esempio, un recente annuncio di Google alla società di software cloud Apigee in un accordo del valore di circa $ 625 milioni. È un affare tutto in contanti con $ 17,40 pagati per ogni azione.

fonte: reuters.com

In un altro caso, Bayer ha pianificato di acquisire la società di semi statunitense Monsanto in un accordo di $ 128 per azione, che viene pubblicizzato come il più grande affare in contanti della storia.

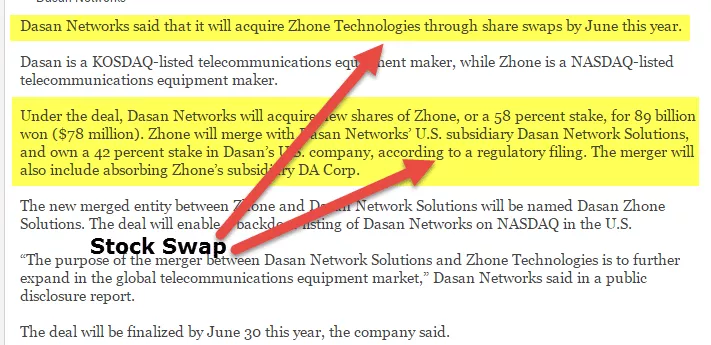

# 2 - Scambi di azioni

Per le società le cui azioni sono quotate in borsa, un metodo molto comune è scambiare le azioni dell'acquirente con quelle della società target. Per le società private, è un'opzione sensata quando il proprietario di Target desidera mantenere una parte della partecipazione nell'entità combinata. Se il titolare della Target Company è coinvolto nella gestione attiva delle operazioni e il successo dell'azienda dipende dalla sua competenza, allora lo scambio di azioni è uno strumento prezioso.

Una valutazione appropriata del titolo è della massima importanza in caso di scambio di azioni per società private. I merchant banker esperti seguono alcune metodologie per valutare le azioni come:

- 1) Analisi di società comparabili

- 2) Analisi comparabile della valutazione delle transazioni

- 3) Valutazione DCF

fonte: koreaherald.com

# 3 - Finanziamento del debito

Uno dei modi più preferiti per finanziare le acquisizioni è il finanziamento del debito. Il pagamento in contanti non è il punto di forza di molte aziende, o è qualcosa che i loro bilanci non consentono. Si dice anche che il debito sia il metodo più economico per finanziare un'offerta di fusione e acquisizione e abbia molte forme di esso.

Di solito, la banca, mentre eroga i fondi per l'acquisizione, esamina il flusso di cassa previsto della società target, le sue passività e i suoi margini di profitto. Pertanto, come prerequisito, viene analizzata a fondo la salute finanziaria di entrambe le società, Target e acquirente.

Un altro metodo di finanziamento è il finanziamento garantito da attività, in cui le banche prestano finanziamenti in base alle garanzie della società target offerta. Queste garanzie si riferiscono a immobilizzazioni, inventario, proprietà intellettuale e crediti.

Il debito è una delle forme più ricercate di finanziamento delle acquisizioni a causa del minor costo del capitale rispetto al capitale proprio. Inoltre, offre anche vantaggi fiscali. Questi debiti sono per lo più debito Senior o debito Revolver, viene fornito con un tasso di interesse basso e il quantum è più regolamentato. Il tasso di rendimento è tipicamente una cedola fissa / variabile del 4% -8%. Esiste anche un debito subordinato, in cui gli istituti di credito sono aggressivi nell'ammontare del prestito erogato, ma applicano un tasso di interesse più elevato. A volte è coinvolta anche una componente azionaria. Il tasso cedolare per questi è in genere dall'8% al 12% fisso / variabile.

fonte: streetinsider.com

# 4 - Debito mezzanino / quasi debito

Il finanziamento mezzanino è una forma amalgamata di capitale con caratteristiche sia di debito che di capitale. È simile al debito subordinato in natura ma viene fornito con un'opzione di conversione in capitale. Le società target con un bilancio solido e una redditività costante sono le più adatte per il finanziamento mezzanino. Tuttavia, queste società non hanno una solida base patrimoniale, ma vantano flussi di cassa costanti. Il debito mezzanine o quasi debito ha una cedola fissa compresa tra il 12% e il 15%. È leggermente superiore al debito subordinato.

Il fascino del finanziamento Mezzanine risiede nella sua flessibilità. È un capitale a lungo termine che ha il potenziale per stimolare la crescita aziendale e la creazione di valore.

# 5 - Investimento in azioni

Sappiamo che la forma di capitale più costosa è il capitale proprio e lo stesso vale anche per il finanziamento delle acquisizioni. L'equità ha un premio perché comporta il massimo rischio. Il costo elevato è in realtà il premio per il rischio. La rischiosità deriva dal non avere alcun diritto sui beni della società.

Gli acquirenti che prendono di mira le società che operano in settori volatili e hanno flussi di cassa liberi instabili di solito optano per un importo maggiore di finanziamento azionario. Inoltre, questa forma di finanziamento consente una maggiore flessibilità perché non vi è alcun impegno a pagamenti periodici programmati.

Una delle caratteristiche cruciali del finanziamento di acquisizioni con azioni è la rinuncia alla proprietà. Gli investitori azionari possono essere società, venture capitalist, private equity, ecc. Questi investitori assumono una certa quota di proprietà o rappresentanza nel Consiglio di amministrazione.

fonte: bizjournals.com

# 6 - Vendor Take-Back Loan (VTB) o finanziamento del venditore

Non tutte le fonti di finanziamento sono esterne. A volte l'acquirente cerca anche finanziamenti dalle aziende target. L'acquirente in genere ricorre a questo quando incontra difficoltà nell'ottenere capitale esterno. Alcuni dei metodi di finanziamento del venditore sono banconote, guadagni, pagamenti ritardati, accordi di consulenza, ecc. Uno di questi metodi è la nota del venditore, in cui il venditore presta denaro all'acquirente per finanziare le acquisizioni, in cui quest'ultimo paga una certa parte di la transazione in una data successiva.

Maggiori informazioni sul prestito di ritiro del venditore qui.

# 7 - Leveraged Buyout: un mix unico di debito e capitale proprio

Abbiamo compreso le caratteristiche del debito e degli investimenti azionari, ma ci sono sicuramente altre forme di strutturazione dell'accordo. Una delle forme più popolari di M&A è il Leveraged Buyout. Tecnicamente definito, LBO è un acquisto di una società pubblica / privata o delle attività di una società che è finanziato da un mix di debito e capitale proprio.

Le acquisizioni con leva finanziaria sono abbastanza simili alle consuete operazioni di M&A; tuttavia, in quest'ultimo caso, si presume che l'acquirente scarichi l'obiettivo in futuro. Più o meno, questa è un'altra forma di acquisizione ostile. È un modo per riportare le organizzazioni inefficienti sulla buona strada e ricalibrare la posizione del management e delle parti interessate.

Il rapporto tra capitale proprio è superiore a 1.0x in queste situazioni. La componente del debito è del 50-80% in questi casi. Sia le attività dell'acquirente che della società target sono trattate come garanzie reali garantite in questo tipo di affare.

Le società coinvolte in queste transazioni sono tipicamente mature e generano flussi di cassa operativi coerenti. Secondo Jennifer Lindsey nel suo libro (amalinkspro type = "text-link" asin = "0130654930 ″ associate-id =" wallstreetmoj-20 ″ new-window = "true" addtocart = "false" nofollow = "true") The Entrepreneur's Guide to Capital (/ amalinkspro), la soluzione migliore per un LBO di successo sarà quella nella fase di crescita del ciclo di vita del settore, avrà una formidabile base di asset come garanzia per enormi prestiti e includerà la crème-de-la-crème nella gestione.

Ora avere una solida base di asset non significa che i flussi di cassa possano passare in secondo piano. È fondamentale che la società target disponga di un flusso di cassa forte e coerente con requisiti di capitale minimi. Il basso fabbisogno di capitale deriva dalla condizione che il debito risultante debba essere rimborsato rapidamente.

Alcuni degli altri fattori che accentuano le prospettive di un LBO di successo sono una posizione di mercato dominante e una solida base di clienti. Quindi non si tratta solo di dati finanziari, vedi!

Leggi di più su LBO -

- referenceforbusiness.com

- fortune.com

- go4funding.com

Se vuoi imparare la modellazione LBO professionalmente, allora potresti voler guardare oltre 12 ore di corso di modellazione LBO

Ora che abbiamo una certa conoscenza degli LBO, cerchiamo di capire un po 'il suo background. Ci aiuterà a capire come è nato e quanto è rilevante oggi.

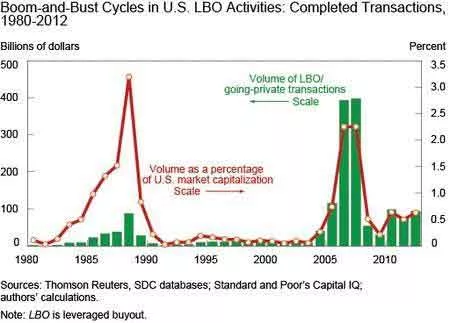

Le LBO sono salite alle stelle durante la fine degli anni '80 in mezzo alla frenesia del finanziamento delle obbligazioni spazzatura. La maggior parte di queste acquisizioni sono state finanziate dal mercato delle obbligazioni ad alto rendimento e il debito era per lo più di natura speculativa. Alla fine del 1980, il mercato delle obbligazioni spazzatura crollò, l'eccessiva speculazione si raffreddò e le LBO persero forza. Ciò che è seguito da un meccanismo di regolamentazione più rigoroso, regole rigorose sui requisiti di capitale, a causa delle quali le banche commerciali hanno perso interesse nel finanziamento degli accordi.

fonte: econintersect.com

Il volume delle operazioni di LBO è risorto a metà degli anni 2000 a causa della crescente partecipazione di società di private equity che si assicuravano fondi da investitori istituzionali. Il finanziamento delle obbligazioni spazzatura ad alto rendimento ha lasciato il posto ai prestiti sindacati con leva come principale fonte di finanziamento.

L'idea centrale dietro le LBO è quella di obbligare le organizzazioni a produrre un flusso costante di flussi di cassa gratuiti per finanziare il debito preso per la loro acquisizione. È principalmente per evitare che i flussi di cassa vengano trasferiti ad altre imprese non redditizie.

La tabella seguente mostra che negli ultimi tre decenni gli obiettivi di buyout hanno generato un flusso di cassa libero maggiore e hanno sostenuto una spesa in conto capitale inferiore rispetto alle controparti non LBO.

fonte: econintersect.com

Pro e contro sono due facce della stessa medaglia ed entrambi coesistono. Quindi anche gli LBO hanno la loro parte di svantaggi. Il pesante fardello del debito accresce i rischi di insolvenza per gli obiettivi di buyout e diventa più esposto alle flessioni del ciclo economico.

KKR ha acquistato TXU Corp. per $ 45 miliardi nel 2007. È stato pubblicizzato come uno dei più grandi LBO della storia, ma nel 2013 la società ha presentato istanza di protezione dal fallimento. Quest'ultimo è stato gravato da un debito di oltre 40 miliardi di dollari e le condizioni sfavorevoli del settore dei servizi pubblici statunitensi hanno peggiorato le cose. Un evento ha portato all'altro e alla fine e, purtroppo, naturalmente, TXU Corp. ha dichiarato bancarotta.

Ma questo significa che gli LBO sono stati inseriti nella lista nera dalle società statunitensi? "No." L'accordo Dell-EMC che si è concluso a settembre 2016 è un'indicazione abbastanza chiara del ritorno dei Leveraged buyout. L'operazione vale circa 60 miliardi di dollari, di cui due terzi finanziati dal debito. L'entità di recente formazione produrrà flussi di cassa sufficienti per servire l'enorme pila di debiti e farsi strada attraverso le complessità dell'accordo è qualcosa da vedere.

fonte: ft.com

Flessibilità e idoneità è il nome del gioco

Il finanziamento per le acquisizioni può essere ottenuto in varie forme, ma ciò che conta di più è quanto sia ottimale e quanto ben allineato con la natura e gli obiettivi più ampi dell'accordo. La progettazione della struttura di finanziamento in base all'adeguatezza della situazione conta di più. Inoltre, la struttura del capitale dovrebbe essere sufficientemente flessibile da poter essere modificata in base alla situazione.

Il debito è senza dubbio più economico dell'equità, ma i requisiti di interesse possono limitare la flessibilità di un'azienda. Grandi importi di debito sono più adatti per le aziende che sono mature con flussi di cassa stabili e non necessitano di alcuna spesa di capitale sostanziale. Le aziende che mirano a una rapida crescita richiedono una quantità enorme di capitale per la crescita e competere in mercati volatili sono candidati più appropriati per il capitale azionario. Mentre il debito e il capitale condividono la torta più grande, ci sono anche altre forme che trovano la loro esistenza a causa dell'unicità di ogni affare.

Articoli consigliati

- Esempi di acquisizioni

- Finanziamento mezzanino

- Finanziamento del debito e finanziamento del capitale

- Fusioni e acquisizioni