Cos'è il costo impegnato?

I costi impegnati sono pagamenti fissi o preventivati o confermati da effettuare in futuro ai fornitori per beni o servizi da prendere, che sono necessari per il regolare flusso dell'attività e la cui assenza può interrompere le principali operazioni di un'attività che potrebbe avere impatto credibile sull'azienda. Gli esempi includono il costo dell'affitto dell'ufficio, il costo dell'affitto delle fabbriche, la retribuzione fissa per i dipendenti, i benefici pensionistici pagati ai dipendenti, ecc.

Esempi di costi impegnati

Esempio 1

Diamo uno sguardo ai tipi di costi impegnati:

Spiegazione

- Come puoi vedere, una tipica azienda può avere spese superiori che sono inevitabili e sono impegnate nel carattere del business.

- Queste spese non si fermeranno anche se la società non è operativa.

Esempio n. 2

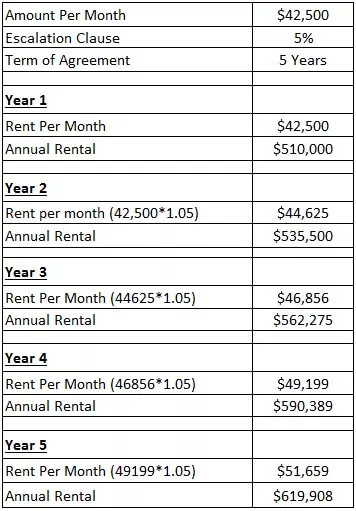

Diamo un'occhiata a come viene calcolato il costo del noleggio -

Spiegazione

- Escalation significa un aumento annuo dell'importo del noleggio. In 5 anni, il costo del noleggio è aumentato da $ 42500 a $ 51659.

- Anche sulla scia del COVID-19, le aziende devono sostenere il costo del noleggio indipendentemente dal fatto che le fabbriche siano in funzione o in uno stato inattivo.

- Pertanto, il noleggio viene considerato come un costo impegnato.

Esempio n. 3

Supponiamo che un hotel sia in esecuzione nella posizione 1 con i seguenti dettagli:

La fabbrica funziona a un costo di noleggio di $ 3500.000. Ma l'intero spazio non è stato utilizzato negli ultimi 3 anni a causa del minor numero di clienti e dell'aumento delle consegne a domicilio. La direzione dell'hotel ha ricevuto un'offerta di infrastrutture simili con spazio ridotto e costi di noleggio ridotti. La direzione ha accettato l'offerta di passare alla location 2.

Le fasi iniziali dell'hotel in una nuova posizione saranno difficili da stabilire. Pertanto, i dettagli nella posizione 2 sono i seguenti:

Coinvolgimento

- Il trasferimento della sede dalla sede 1 alla sede 2 ha un impatto sull'attività principale.

- Puoi anche vedere nella posizione 2; l'hotel deve sostenere i costi annuali dei dipendenti senza alcuna variazione. Inoltre, deve sostenere i costi di trasferimento del trasferimento dei locali dell'hotel. Il noleggio è ridotto di $ 1400.000, ma è comunque impegnato nel costo.

- Poiché l'hotel è nuovo nel luogo, riceverà meno ordini nelle fasi iniziali. Pertanto, anche il costo dei materiali viene ridotto sostanzialmente.

- Tuttavia, tale trasferimento ha un impatto sul business con il pizzico di costi impegnati ed è difficile da alterare o cambiare.

- Delocalizzazione significa chiudere l'attività nella posizione 1 e riavviare nella posizione 2, in cui l'hotel deve ristabilire la sua reputazione, la sua buona volontà e acquisire nuovi clienti.

Esempio n. 4

Facciamo un esempio del costo di manutenzione dei nuovi macchinari. I dettagli sono i seguenti:

Spiegazione

- Anche se l'azienda non utilizza i macchinari per alcuni mesi, deve sostenere i costi di manutenzione come concordato.

- Quindi, $ 24000 è il costo impegnato.

Costo impegnato e costo discrezionale

| Costo impegnato | Costo discrezionale | |

| Questi costi sono di natura fissa. | Questi costi vengono fissati con poca flessibilità da parte del fornitore. | |

| Questi non possono essere evitati ad ogni costo. | Questi possono essere evitati secondo l'accordo con il venditore. | |

| Questi sono inclusi nei budget e l'eliminazione richiede l'approvazione del top management. | Anche questi sono inclusi nei budget, ma l'eliminazione non richiede approvazioni più elevate. | |

| Dopo l'eliminazione dal budget, trovare alternative migliori è difficile. | Dopo l'eliminazione dal budget, le alternative possono essere facilmente aumentate. | |

| L'importo dell'impegno non può essere modificato facilmente. | L'importo dei costi fissi discrezionali può essere modificato facilmente. | |

| Non può essere posticipato e quindi l'utilizzo effettivo non è rilevante. | Può essere posticipato in base alla scelta della gestione e quindi l'utilizzo effettivo è rilevante. | |

| Esempi sono i costi di affitto, la paga fissa dei dipendenti, ecc. | Esempi sono la retribuzione variabile del dipendente, gli incentivi legati alle prestazioni, i costi pubblicitari, ecc. |

Vantaggi

- Conferma il servizio da parte del venditore.

- Il costo fisso viene sostenuto una sola volta e quindi l'ulteriore processo decisionale non è influenzato dal costo impegnato.

- I costi impegnati garantiscono la disponibilità di qualcosa quando necessario.

- Funziona come un pagamento anticipato di beni o servizi futuri da ricevere dal venditore.

- Una persona non autorizzata non può apportare modifiche ai costi impegnati.

Conclusione

Il costo impegnato è considerevolmente alto sulla scia di COVID-19. Molte aziende sono determinate a pagare i costi fissi (come le spese di affitto, AMC, ecc.) Anche se le fabbriche non sono operative. Molte persone lavorano anche dalla città natale, ma devono pagare l'affitto per l'appartamento nella loro città di lavoro. Il costo impegnato è un onere se i suddetti servizi / beni non sono disponibili per l'uso a causa di tali focolai. D'altra parte, uno impegnato ha assicurato entrate per un altro. Pertanto, rompere la catena può causare l'interruzione del ciclo economico.