Qual è la formula del rapporto operativo?

La formula del rapporto operativo è il rapporto tra le spese operative dell'azienda e le vendite nette, dove le spese operative includono le spese amministrative, le spese di vendita e distribuzione, il costo del venduto, lo stipendio, l'affitto, altri costi del lavoro, l'ammortamento, ecc. rapporto costi operativi o rapporto costi operativi. Il rapporto è generalmente espresso in termini percentuali. Minore è il rapporto operativo, meglio è per l'azienda. È perché un rapporto inferiore indica che sta svolgendo le sue operazioni in modo efficiente.

Il costo della merce venduta viene aggiunto alle spese operative per conoscere il rapporto operativo.

Formula rapporto operativo = Spese operative / Vendite nette * 100

Spiegazione

Al fine di calcolare il rapporto operativo nel caso in cui le spese operative includano il costo della merce venduta, è necessario eseguire i seguenti passaggi.

Passaggio 1 : aggregare tutte le spese operative.

Passaggio 2: scopri le vendite nette. Per trovare le vendite nette, alcuni articoli come le merci restituite vengono detratti dalle vendite lorde.

Passaggio 3: utilizzare quanto segue per trovare il rapporto di funzionamento:

Formula rapporto operativo = Spese operative / Vendite nette * 100

In alcuni casi, il costo della merce venduta è indicato separatamente dalle spese di esercizio. In tali casi, il costo della merce venduta viene aggiunto alle spese operative.

Calcolo del rapporto operativo

I seguenti esempi ci daranno maggiore chiarezza sull'argomento.

Esempio 1

Le vendite nette per Blue Trust Inc. sono $ 5.000. Le spese operative sono di $ 3.000. Il costo delle merci vendute, che non sono incluse nelle spese operative, è di $ 1.000. Calcola il rapporto operativo per l'azienda.

Soluzione

Utilizzare i dati forniti di seguito per il calcolo del rapporto di funzionamento

- Spese operative: 3000

- Costo del buono venduto: 1000

- Vendite nette: 5000

Pertanto, il calcolo del rapporto operativo è il seguente,

= (3000 + 1000) / 5000

- Il rapporto operativo per Blue Trust Inc. è dell'80%.

Esempio n. 2

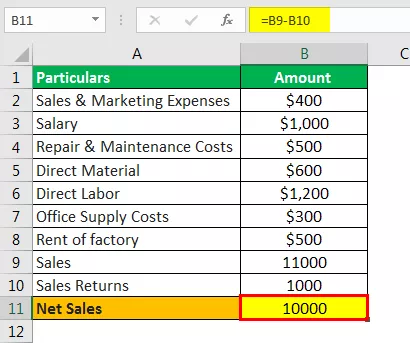

Il contabile della Radley Inc. stava esaminando i suoi registri. Ha scoperto che a gennaio erano state sostenute le seguenti spese :

- Spese di vendita e marketing: $ 400

- Stipendio: $ 1.000

- Costi di riparazione e manutenzione: $ 500

- Materiale diretto: $ 600

- Lavoro diretto: $ 1.200

- Costi delle forniture per ufficio: $ 300

- Affitto della fabbrica: $ 500

Le vendite sono state di $ 11.000 e il rendimento delle vendite è stato di $ 1.000. Calcola il rapporto di funzionamento.

Soluzione

Innanzitutto, dobbiamo calcolare le vendite nette

Vendite nette

- = $ 11.000 - $ 1.000

- Vendite nette = $ 10.000

Spese operative

= $ 400 + $ 1000 + $ 500 + $ 600 + $ 1200 + $ 300 + $ 500

- Spese operative = 4500

Pertanto, il calcolo del rapporto operativo è il seguente,

= 4500/10000 * 100%

Nota

Gli interessi passivi non vengono aggiunti in quanto non sono spese operative.

Esempio n. 3

Un economista sta confrontando i rapporti operativi di diverse aziende nello stesso settore. Ottiene i seguenti dati: Calcola le spese operative per ciascuna di queste aziende. Quale azienda ha il più alto grado di efficienza operativa?

| Ferma | Vendite nette | Rapporto operativo |

| UN | $ 50.000 | 60% |

| B | $ 10.000 | 70% |

| C | $ 40.000 | 50% |

| D | $ 10.000 | 80% |

| E | $ 100.000 | 70% |

| F | $ 600 | 70% |

| G | $ 20.000 | 40% |

Soluzione

Pertanto, le spese operative possono essere calcolate utilizzando la formula seguente come,

Spese operative = rapporto operativo * vendite nette

= 60% * $ 50000

- Spese operative = 30000

Allo stesso modo, possiamo calcolare le spese operative per le imprese B, C, D, E, F e G.

L'azienda con il rapporto operativo più basso ha il più alto grado di efficienza operativa. L'impresa G ha il rapporto operativo più basso tra queste imprese. Quindi, l'impresa G ha il più alto grado di efficienza operativa.

Calcolatrice

Puoi usare questa calcolatrice

| Spese operative | |

| Vendite nette | |

| Formula del rapporto di funzionamento | |

| Formula rapporto operativo = |

|

||||||||||

|

Rilevanza e usi

- Se il rapporto operativo mostra un andamento crescente nel periodo, è considerato un segno negativo per l'azienda. Può indicare che il sistema di controllo dei costi non funziona bene o è assente. In uno scenario del genere, l'azienda deve migliorare il proprio sistema di controllo dei costi. Garantirà che i margini dell'azienda aumenteranno nel tempo.

- Un calo del rapporto operativo su un periodo è visto come un segno positivo. Indica che le spese operative rappresentano una percentuale minore delle vendite nette, il che implica che l'azienda sta lavorando in modo più efficiente.

- Deve essere effettuato un confronto interaziendale di un rapporto operativo poiché aiuterà a confrontare l'efficienza di due società dello stesso settore. Le norme differiscono da settore a settore. Pertanto, un rapporto elevato per un particolare settore potrebbe non essere il caso di un altro settore.

- Uno dei limiti di questo rapporto è che non considera il pagamento del debito e degli interessi. In altre parole, questo rapporto non è influenzato dalla struttura del capitale della società. Pertanto, due società, diciamo che la prima è priva di debiti e l'altra è altamente indebitata, avranno lo stesso rapporto operativo se le loro spese operative sono le stesse. Pertanto, durante l'esecuzione dell'analisi, il rapporto debito / capitale deve essere utilizzato insieme al rapporto operativo.