Cos'è la compensazione basata su azioni?

Il compenso basato su azioni, chiamato anche compenso basato su azioni, si riferisce ai premi offerti dalla società ai propri dipendenti a titolo di conferimento loro dei diritti di partecipazione azionaria nella società con il motivo di allineare gli interessi del management, degli azionisti e dei dipendenti azienda.

La compensazione basata su azioni è un modo in cui le aziende utilizzano per premiare i propri dipendenti. È anche popolarmente noto come stock option o Employee stock option (ESOP). Le stock option vengono assegnate ai dipendenti per trattenerli o attirarli e per far sì che si comportino in determinati modi affinché i loro interessi siano allineati a quelli di tutti gli azionisti della società.

Il grafico sopra confronta la retribuzione basata su azioni come percentuale del patrimonio totale di tre società: Facebook, Box Inc e Amazon. Box Inc ha la più alta compensazione basata su azioni come percentuale del patrimonio totale al 15,88%. Amazon e Facebook, invece, hanno questo rapporto al 4,95% e al 3,57%.

Spiegazione della compensazione basata su azioni

Le stock option consentono ai dipendenti della società di acquistare una quantità specifica di azioni a un prezzo predeterminato. Le stock option sono assegnate a dipendenti specifici. Le stock option sono diverse dalle altre opzioni disponibili per l'investitore di acquistare e vendere su piattaforme di scambio, con la differenza che un'opzione su azioni non è disponibile per gli investitori e non è negoziata su piattaforme di scambio. Come notato in precedenza, le stock option vengono assegnate o premiate a dipendenti specifici dell'azienda. Uno dei motivi alla base del dare un'opzione su azioni ai dipendenti è quello di trattenerli o attirarli e di farli comportare in un certo modo in modo che i loro interessi siano allineati a quelli di tutti gli azionisti dell'azienda.

Il dipendente dell'azienda deve attendere un determinato periodo prima di poter esercitare questa opzione per acquistare le azioni della società ad un prezzo predeterminato. Questo periodo di attesa è anche chiamato periodo di vesting. Il periodo di maturazione motiva inoltre il dipendente a rimanere in azienda fino al termine del periodo di maturazione.

Impatto della compensazione basata su azioni sul conto economico

La retribuzione basata su azioni influisce sul conto economico in due modi.

# 1 - Reddito netto in diminuzione

Diamo uno sguardo al conto economico di Facebook. Qui il costo e le spese includono la spesa per compensi basati su azioni. Questa spesa riduce l'utile netto.

Inoltre, tieni presente che Facebook ha fornito la rottura della compensazione basata su azioni inclusa in ogni voce di costo e spesa. Complessivamente, nel 2016, Facebook ha incluso $ 3.218 milioni di compensi basati su azioni.

fonte: Facebook 10K Filings

# 2 - Utile diluito per azione

Quando calcoliamo l'EPS diluito, prendiamo l'impatto delle stock option esercitate dai titolari delle opzioni. Quando le stock option vengono esercitate, la società deve emettere alcune azioni aggiuntive per compensare i dipendenti o gli investitori che le hanno esercitate. A causa di ciò, il numero totale di azioni in circolazione aumenta con conseguente riduzione dell'EPS.

Come si vede di seguito, le stock option dei dipendenti di Facebook aumentano il numero totale di azioni in circolazione, riducendo così l'utile per azione.

fonte: Facebook 10K Filings

Nel complesso, l'impatto delle stock option sul conto economico è quello di aumentare le spese, ridurre l'utile netto e aumentare il numero di azioni in circolazione, il che si traduce in un minore EPS.

Impara il calcolo dell'impatto delle stock option sull'EPS diluito da questo articolo dettagliato - Metodo delle azioni del tesoro

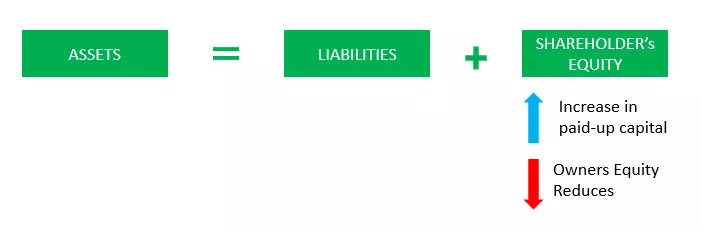

Impatto sullo stato patrimoniale

Ci sono diversi modi in cui un'azienda può compensare i propri titolari di stock option. Qui, considereremo i seguenti due modi a scopo di spiegazione:

Primo: la Società può pagare la differenza tra il prezzo predeterminato e il prezzo alla data di esercizio.

Di secondo La Società ha la possibilità di emettere altre azioni in sostituzione delle stock option in essere per l'anno.

Se la società sceglie la seconda opzione, la società aumenterà il proprio capitale versato anziché emettere le azioni aggiuntive.

Impatto sul rendiconto finanziario

Considera ancora i due modi di compensare i possessori di stock option come discusso sopra. Se la società sceglie la prima opzione (pagando la differenza in contanti), dovrà registrare un flusso di cassa in uscita dalle attività di finanziamento nel rendiconto finanziario. Pertanto, il flusso di cassa dalle attività di finanziamento sarà ridotto dello stesso importo della liquidità sul lato delle attività dello stato patrimoniale.

Se la società sceglie la seconda opzione di emettere azioni invece di pagare in contanti, non ci sarà alcun impatto sul rendiconto finanziario poiché non si verificherà alcun flusso di cassa.

Video di compensazione basata su azioni

Articoli Correlati -

- Flusso di cassa dalle operazioni

- Altro esempio di reddito complessivo

- Flusso di cassa da attività di investimento

Conclusione

La retribuzione basata su azioni è una sorta di compenso dato dalle società ai propri dipendenti sotto forma di azioni. Questo tipo di compenso è molto comunemente dato dalle start-up per rinchiudere i propri dirigenti per un numero minimo di anni. I dirigenti a cui viene concesso un compenso in azioni possono trarne vantaggio solo se servono l'azienda per il periodo specificato.

Il tipo più comune di retribuzione basata su azioni sono le stock option per i dipendenti (ESOPS). Queste opzioni possono avere implicazioni fiscali a seconda che si tratti di stock option non qualificate o di incentive stock option. Le società possono mostrare i costi associati all'ESOPS nel loro conto economico o nelle note a piè di pagina.

Se spesato e riportato a Conto Economico, l'esercizio dell'ESOPS da parte dei dipendenti determina una riduzione dell'EPS. E se la società paga la differenza tra il prezzo delle azioni e il prezzo di esercizio, i titolari delle opzioni, si traduce in una riduzione del patrimonio netto e della liquidità in bilancio e in una riduzione della liquidità da attività di finanziamento sul rendiconto finanziario. E se la società compensa totalmente i titolari delle opzioni in termini di quote aggiuntive, il capitale versato aumenta a bilancio mentre non ci sarà alcun impatto sul rendiconto finanziario.