Cos'è la durata modificata?

La Duration modificata indica all'investitore quanto cambierà il prezzo dell'obbligazione, data la variazione del suo rendimento. Poiché il mondo obbligazionario è più complesso del mondo azionario, è importante che l'investitore conosca la durata modificata dell'obbligazione. Per calcolare semplicemente la durata modificata dell'obbligazione prima, l'investitore deve calcolare un'altra cosa, che è la durata di Macauley. Per calcolare la durata di Macauley, l'investitore deve capire qual è la tempistica del flusso di cassa

Formula di durata modificata

Quindi la formula per la durata modificata è semplice.

Durata modificata = Durata Maculay / (1 + YTM / n)

Dove,

- Durata Macauley = La durata calcola il tempo medio ponderato prima che l'obbligazione riceva i flussi di cassa dell'obbligazione. La durata modificata deve essere calcolata per prima. L'investitore deve calcolare la durata Macauley dell'obbligazione.

- YTM = il rendimento alla scadenza è semplicemente il rendimento totale che l'investitore guadagnerebbe in un'obbligazione quando l'obbligazione è detenuta fino alla scadenza

- N = numero di periodi di cedola all'anno

Calcolo della durata modificata con esempi

Esempio 1

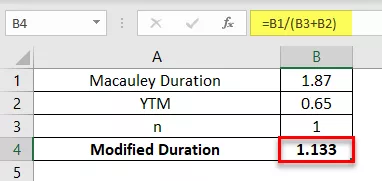

Un pagamento annuale di 2 anni di $ 5.000 obbligazioni ha una durata Macaulay di 1,87 anni. L'YTM dell'obbligazione è del 6,5%. Calcola la durata modificata dell'obbligazione.

Esempio n. 2

Un pagamento annuale di 2 anni di $ 2.000 obbligazioni ha una Durata Macaulay di 2 anni. L'YTM dell'obbligazione è del 5%. Calcola la durata modificata dell'obbligazione.

Esempio n. 3

Un pagamento annuale di 4 anni di $ 12.000 obbligazioni ha una durata Macaulay di 5,87 anni. L'YTM dell'obbligazione è del 4,5%. Calcola la durata modificata dell'obbligazione.

Esempio n. 4

Un pagamento annuale di 5 anni di $ 11.000 obbligazioni ha una durata Macaulay di 1,5 anni. L'YTM dell'obbligazione è del 7%. Calcola la durata modificata dell'obbligazione.

Vantaggi

- Il vantaggio principale è che l'investitore deve conoscere la durata dell'obbligazione poiché la volatilità del prezzo dell'obbligazione è direttamente correlata ai prezzi dell'obbligazione. Maggiore è la durata dell'obbligazione, maggiore è la volatilità del prezzo

- La durata di qualsiasi strumento di investimento può aiutare nella gestione di migliori esigenze di investimento per il futuro in quanto l'investitore può pianificare efficacemente il corso futuro del suo investimento nella durata

- È anche una misura del rischio dell'obbligazione rispetto alla variazione e al rendimento del prezzo dell'obbligazione

- La durata media del fondo è importante anche perché ti dice quanto sarà sensibile alle variazioni dei tassi di interesse di mercato

Svantaggi

- Il calcolo della duration modificata è di natura complessa a causa del calcolo della Duration di Macaulay, quindi anche l'utente o l'investitore necessita degli input di rendimento e possesso del calcolo della duration modificata

- Ottenere input accurati e prevalenti sul mercato è difficile da ottenere poiché le fluttuazioni dei prezzi e i prezzi di mercato cambiano ogni minuto, il che rende il calcolo errato e obsoleto

- La duration non è nemmeno una misura completa del rischio contenuto nel prezzo dell'obbligazione e nella durata dell'obbligazione. L'investitore non può fare affidamento esclusivamente sulla misura della durata per produrre misure di rischio accurate

- La durata di Macaulay calcola la durata media ponderata dell'obbligazione, che non è sempre una buona misura del rischio nell'obbligazione

Conclusione

Modificato e Macaulay sebbene avere dei limiti sia davvero un concetto molto utile, soprattutto per i gestori di portafoglio per misurare la volatilità dell'obbligazione e il rischio ad essa associato, quindi può servire come uno strumento molto utile quando il gestore sta costruendo un portafoglio di obbligazioni e gestire il rischio ad esso associato.