Cos'è la formula di restringimento?

Il restringimento entra in gioco quando c'è una differenza sostanziale nel numero di elementi menzionati nel libro dei conti rispetto a quelli fisici presenti. Considerando il caso della valutazione delle scorte, il restringimento è definito come la differenza tra il valore delle scorte menzionate nel libro dei conti e il valore delle scorte fisicamente esistenti.

- Se c'è una discrepanza o una riduzione di qualsiasi articolo nel libro dei conti, di solito è considerato un atto di frode o furto o un errore contabile.

- La contrazione delle scorte è molto comune in termini di attività di vendita al dettaglio e di produzione. La riduzione delle scorte può comportare una perdita di valore aziendale o di inventario. L'azienda dovrebbe essere molto critica nel monitorare il modo in cui l'inventario viene gestito quotidianamente.

- La formula del restringimento delle scorte è rappresentata come di seguito:

- L'inventario nella formula del libro dei conti è rappresentato come segue:

- Allo stesso modo, dalla relazione di cui sopra, è facile derivare i tassi di contrazione osservati nei livelli delle scorte. La formula del tasso di ritiro è rappresentata come di seguito:

Spiegazione della formula di restringimento

La formula per il valore di contrazione e il tasso di contrazione può essere calcolata utilizzando i seguenti passaggi:

- Passaggio 1: in primo luogo, determinare il valore dei livelli iniziali dell'inventario.

- Passaggio 2: Successivamente, determinare i costi degli eventuali aggiustamenti a livello di inventario.

- Passaggio 3: Successivamente, determinare gli acquisti effettuati dall'azienda per l'esercizio finanziario.

- Passaggio 4: quindi registrare le vendite effettuate dall'azienda per l'esercizio finanziario.

- Passaggio 5: Successivamente, aggiungi il valore iniziale dell'inventario e gli acquisti registrati dall'azienda.

- Passaggio 6: successivamente, detrarre il valore risultante nel passaggio 5 dalle vendite ottenute dall'azienda e dagli aggiustamenti corrispondenti nei livelli di inventario per arrivare al valore contabile dell'inventario.

- Passaggio 7: Successivamente, detrarre il valore effettivo dell'inventario dal valore contabile dell'inventario per arrivare al valore di contrazione.

- Passaggio 8: Successivamente, dividere il valore di contrazione determinato nel passaggio 7 per il valore effettivo dell'inventario per ottenere il tasso di contrazione.

Esempi di formula di restringimento (con modello Excel)

Vediamo alcuni esempi semplici o avanzati di formula di restringimento per capirlo meglio.

Formula di restringimento Esempio n. 1

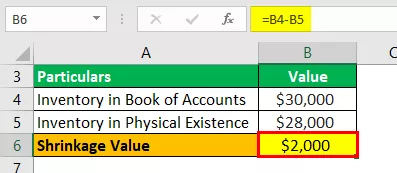

Prendiamo l'esempio di un'azienda manifatturiera che aveva riportato $ 30.000 come valore dell'inventario finale come da libro dei conti. Tuttavia, il contabile ha osservato che l'azienda ha un valore di 28.000 dollari di prodotti finiti. Aiuta il top management dell'azienda a determinare la contrazione complessiva dell'inventario.

Soluzione:

Utilizzare i dati forniti per il calcolo del valore di ritiro.

Il calcolo del valore di ritiro può essere effettuato come segue:

Determina il valore del restringimento come mostrato di seguito:

Valore di restringimento = $ 30.000 - $ 28.000

Il valore di restringimento sarà -

Valore di restringimento = $ 2.000

Pertanto, l'attività manifatturiera ha una perdita di magazzino di $ 2.000 a causa della contrazione registrata tra il libro dei conti e il valore effettivo.

Formula di restringimento Esempio n. 2

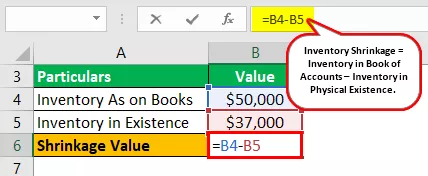

Prendiamo l'esempio di un'azienda manifatturiera che aveva riportato $ 50.000 come valore dell'inventario finale come da libro dei conti. Tuttavia, il contabile ha osservato che l'azienda ha un valore di $ 37.000 di prodotti finiti. Aiuta il top management a determinare la contrazione complessiva e il tasso di contrazione dell'inventario.

Soluzione:

Utilizzare i dati forniti per il calcolo del valore di ritiro.

Il calcolo del valore di ritiro può essere effettuato come segue:

Determina il valore del restringimento come mostrato di seguito:

Valore di restringimento = $ 50.000 - $ 37.000

Il valore di restringimento sarà -

Valore di restringimento = $ 13.000

Il calcolo del tasso di contrazione può essere effettuato come segue:

Tasso di restringimento = $ 13.000 / $ 37.000

Il tasso di restringimento sarà -

Tasso di restringimento = 35,14%

Pertanto, l'attività manifatturiera ha una perdita di magazzino di $ 13.000 a causa della contrazione segnalata tra il libro dei conti e il valore effettivo. Ha inoltre rappresentato il tasso di contrazione del 35,14%, che è un valore molto alto. La direzione, quindi, deve indagare se il ritiro è dovuto a furto o errore contabile.

Formula di restringimento Esempio n. 3

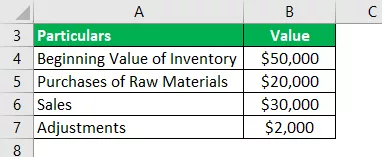

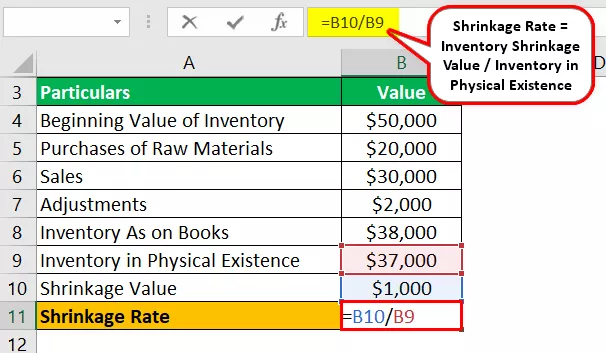

Prendiamo l'esempio di un'azienda manifatturiera che aveva riportato $ 50.000 come valore di inventario iniziale come da libro dei conti. L'azienda ha acquistato $ 20.000 durante l'anno finanziario e ha realizzato vendite per $ 30.000 per l'anno finanziario. Inoltre, ha apportato modifiche ai livelli di inventario di $ 2.000.

Tuttavia, il contabile ha osservato che l'azienda ha un valore di $ 37.000 di prodotti finiti. Aiuta il top management a determinare la contrazione complessiva e il tasso di contrazione dell'inventario.

Soluzione:

Utilizzare i dati forniti per il calcolo del valore di ritiro.

Il calcolo dell'inventario sul libro può essere eseguito come segue:

Inventario nel libro dei conti = $ 50.000 + $ 20.000 - $ 30.000 - $ 2.000

L'inventario nel libro dei conti sarà:

Inventario nel libro dei conti = $ 38.000

Il calcolo del valore di ritiro può essere effettuato come segue:

Valore di restringimento = $ 38.000 - $ 37.000

Il valore di restringimento sarà -

Valore di restringimento = $ 1.000

Il calcolo del tasso di contrazione può essere effettuato come segue:

Tasso di restringimento = $ 1.000 / $ 37.000

Il tasso di restringimento sarà -

Tasso di restringimento = 2,70%

Pertanto, l'attività manifatturiera ha una perdita di inventario di $ 1.000 a causa della contrazione registrata tra il libro dei conti e il valore effettivo. Il tasso di contrazione è relativamente basso al 2,70%, e quindi questa contrazione può essere dovuta a un errore di contabilità durante la segnalazione dei valori nel libro dei conti.

Rilevanza e usi

È molto importante per i contabili e gli esperti di audit monitorare i livelli di inventario fisico. Inoltre, deve essere confrontato con i livelli di inventario, come menzionato nel libro dei conti. Una volta determinato il valore, l'eventuale contrazione derivante dal confronto deve essere annotata e segnalata al top management.

La determinazione dei livelli di ritiro aiuta a controllare meglio l'inventario mantenuto. Una riduzione dell'inventario può essere il risultato di un furto diretto, che può essere stato fatto da dipendenti, fornitori o clienti.

La contrazione delle scorte può anche verificarsi a causa di errori commessi dai contabili durante l'esecuzione della valutazione dell'inventario. Quindi, si potrebbe dedurre che la determinazione della contrazione aiuta indirettamente nell'aspetto di controllo di come la contrazione viene gestita su base giornaliera.