Qual è il rapporto tra EV e EBIT?

Da EV a EBIT è uno degli strumenti di valutazione importanti ed è calcolato come il rapporto tra il valore dell'impresa, che comprende il valore totale dell'azienda anziché solo la capitalizzazione di mercato e gli utili prima delle imposte sul reddito, che fornisce informazioni su quanti affari ha un'azienda con successo fatto in un certo periodo.

Diamo un'occhiata alle valutazioni di Facebook e General Motors dal grafico sopra. Facebook viene scambiato da EV a EBIT di 24,21x; tuttavia, il multiplo di General Motors è di circa 9.16x. Questo significa che General Motors fa trading a buon mercato e dovremmo comprare General Motors rispetto a Facebook?

Penso che la risposta stia nel capire cosa sia l'EBIT . In questo articolo, esaminiamo in dettaglio da EV a EBIT:

- Cos'è il valore d'impresa?

- Cos'è l'EBIT?

- Formula e interpretazione

- Calcolo - Amazon

- Avanti vs Trailing

- Settore dei servizi?

- Settore Oil & Gas?

- Conclusione

Cos'è il valore d'impresa?

Il valore d'impresa è il valore totale dell'azienda. Il valore d'impresa rappresenta il valore per gli stakeholder complessivi, inclusi i detentori del debito, gli azionisti, gli azionisti di minoranza e gli azionisti privilegiati.

La formula per il valore Enterprise è la seguente.

EV = capitalizzazione di mercato + debito + interessi di minoranza + azioni privilegiate - disponibilità liquide e equivalenti.

Il valore d'impresa può essere considerato come il corrispettivo totale al quale l'azienda può essere acquistata dall'investitore. Ciò implica che l'acquirente assumerà anche il debito dell'azienda, che dovrà estinguere.

Per una nota dettagliata sull'Enterprise Value, fare riferimento alla Enterprise Value Guide.

Cos'è l'EBIT?

Diamo uno sguardo al conto economico di Colgate sopra. L'utile operativo di Colgate è, EBIT (guadagni prima di interessi e tasse) o EBITDA (guadagni prima delle imposte sugli interessi deprezzamento e ammortamento)?

fonte: Colgate SEC Filings

Il suddetto utile operativo di Colgate è l'EBIT. L'EBIT è definito come l'utile di qualsiasi azienda, comprese tutte le spese solo in uscita dalle imposte sul reddito e dalle spese per interessi. Tuttavia, la misura dell'EBITDA è utile per analizzare e confrontare la redditività tra imprese e imprese in quanto rimuove gli impatti delle decisioni contabili e finanziarie.

Dai un'occhiata a questa guida per le differenze dettagliate tra EBIT e EBITDA Guide.

Formula e interpretazione da EV a EBIT

Il multiplo EV / EBIT fornisce la risposta alla domanda "Qual è il valore della valutazione dell'azienda per dollaro di utile operativo".

Formula da EV a EBIT = valore aziendale / EBIT =

EV / EBIT = (Capitalizzazione di mercato + Debito + Interessi di minoranza + Azioni privilegiate - Disponibilità liquide e mezzi equivalenti) / EBIT

- La formula di cui sopra misura in dettaglio se la quota di una società è costosa o economica rispetto al mercato più ampio o all'impresa concorrente.

- Questo rapporto è una versione migliorata del tradizionale multiplo P / E che supera i limiti del rapporto PE in quanto ha preso in considerazione anche un bilancio. Pertanto, anziché utilizzare solo il prezzo delle azioni della società, la società utilizza il valore aziendale che include anche il debito.

- Il rapporto PE è la tecnica di valutazione più comunemente utilizzata e più semplice per misurare la capacità di qualsiasi azienda di fornire profitti rispetto al mercato. Questo multiplo viene usato occasionalmente rispetto al multiplo P / E per mettere in relazione l'espansione dei profitti tra le aziende in settori con enormi quantità di debito come le imprese ad alta intensità di capitale.

- Un multiplo grande o piccolo significa che si prevede che l'impresa sarà sopravvalutata o sottovalutata. L'EV / EBIT viene spesso studiato dagli analisti chiave per identificare prontamente i multipli di valutazione commerciale dell'azienda. Mantenendo invariate tutte le altre cose, più piccolo risulta essere questo rapporto, più sano.

- Si consiglia agli investitori di esaminare il rapporto EV / EBIT di qualsiasi azienda e renderlo uno strumento fondamentale per identificare le capacità di guadagno dell'azienda, confrontandolo anche con altre società per avere una visione più chiara di quale titolo è il migliore per gli investimenti in quel momento , a breve oa lungo termine. Inoltre, si ritiene generalmente che questo rapporto venga utilizzato da Buffet e Greenblatt per determinare la salute di qualsiasi azienda.

Calcolo da EV a EBIT - Amazon

Calcolo del valore d' impresa = (capitalizzazione di mercato + debito + interessi di minoranza + azioni privilegiate - disponibilità liquide ed equivalenti) / EBIT

Capitalizzazione di mercato = numero di azioni in circolazione x prezzo corrente.

fonte: documenti Amazon SEC

Prezzo delle azioni Amazon (alla chiusura del 21/02/2017) = 856,44

Numero di azioni in circolazione (all'ultimo rapporto di 10.000) = 477 milioni

Capitalizzazione di mercato di Amazon = 856,44 x 477 = 408,522 milioni

- Non ci sono azioni privilegiate in Amazon

- Non vi è alcuna componente di interesse di minoranza

- La liquidità e gli equivalenti di cassa di Amazon ammontano a 19.334 milioni di dollari.

fonte: documenti Amazon SEC

Amazon ha una quantità molto piccola di debito nel suo bilancio.

fonte: documenti Amazon SEC

Valore d'impresa di Amazon = capitalizzazione di mercato + debito + interessi di minoranza + azioni privilegiate - contanti ed equivalenti

Valore aziendale di Amazon = 408,522 milioni + 7,694 + 0 + 0 - 19,334 = $ 396,882 milioni ~ $ 396,88 miliardi

fonte: documenti Amazon SEC

L'EBIT di Amazon del 2016 è di $ 4.186 milioni.

Da EV di Amazon a EBIT = $ 396,882 / $ 4,186 = 94,81x

Da EV a EBIT - Forward vs Trailing

Questo multiplo può essere ulteriormente suddiviso in Analisi dell'Investment Banking.

- Multiplo finale

- Inoltra più

Trailing Multiple (TTM o Trailing Twelve Mesi) = Enterprise Value / EBIT nei 12 mesi precedenti.

Allo stesso modo, il multiplo a termine = valore aziendale / EBIT nei prossimi 12 mesi.

La differenza fondamentale qui è l'EBIT (denominatore). Usiamo l'EBIT storico nel trailing multiplo e usiamo la previsione forward o EBIT nel multiplo forward.

Diamo un'occhiata all'esempio seguente per capire come vengono utilizzati.

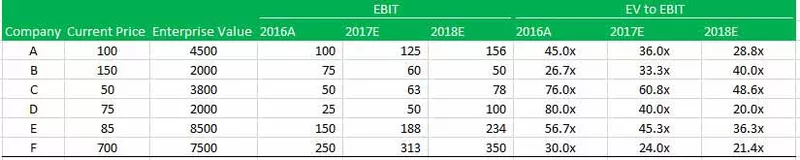

Ci sono sei società A, B, C, D, E e F.

Vengono fornite le previsioni relative a prezzo corrente, valore aziendale, EBIT e da EV a EBIT di tutte e sei le società. Devi trovare quanto segue:

- In quale azienda investirai?

- Quale azienda è la peggiore dal punto di vista valutativo?

In quale azienda investire?

La risposta a questa domanda sta nella conoscenza del trailing e del forward multiple.

Dai un'occhiata alla tabella sopra, noterai che da EV a EBIT è il più basso per la società B nel 2016A a 26,7x, mentre è più alto per la società D a 80,0x. Questo ci fa credere che la società B sia la più economica. Tuttavia, questa è una conclusione errata! Non dovresti mai valutare un'impresa sulla base di ciò che è già accaduto in passato. Invece, dovresti dare più peso al futuro dell'azienda, e quindi EV / EBIT in avanti diventa fondamentale. Se si trasferisce EV in EBIT della società B, si noterà che è aumentato notevolmente fino a 40,0 volte nel 2018. D'altra parte, il multiplo in avanti più basso è quello della società D. Questo è quello che si dovrebbe guardare dal punto di vista dell'investimento.

Quale azienda è la peggiore dal punto di vista valutativo?

Anche in questo caso la risposta a questa domanda sta nell'analisi dell'EBIT stimato da EV. Notiamo che anche se la società B aveva il multiplo più economico nel 2016 (a 26,7x), tuttavia, il suo EV sull'EBIT è aumentato continuamente a 33,3x e 40,0x rispettivamente nel 2017 e nel 2018. Ciò è accaduto a causa di una diminuzione dell'EBIT nel 2017 e nel 2018.

Inoltre, si noti che anche se la società C ha un multiplo più alto (48,6x) di quello della società B (40,0x), seguendo il trend, sembra che la società B stia andando peggio nel 2019E.

Posso usare da EV a EBIT nel settore dei servizi?

Le società di servizi non hanno un'ampia base patrimoniale; il loro modello di business dipende dal capitale umano (dipendenti). A causa di questo deprezzamento e ammortamento nelle società di servizi in genere non significativo.

La differenza tra margine EBIT e margine EBITDA può dirci l'importo relativo di deprezzamento e ammortamento nel conto economico. Notiamo dal grafico sottostante che la differenza tra EBIT Margin e EBITDA Margin per Infosys è di circa l'1,24% (27,34% - 26,10%). Questo è previsto da una società di servizi in quanto opera come un modello Asset Light.

fonte: ycharts

Poiché la differenza tra EBIT ed EBITDA non è molto, puoi facilmente utilizzare EV / EBIT o EV / EBITDA per le valutazioni delle società di software.

Altri settori dei servizi in cui è possibile applicare EV all'EBIT sono:

- Tecnologia e contenuti Internet

- Applicazioni software

- Agenzie pubblicitarie

- Servizi di marketing

Posso usare da EV a EBIT nel settore Oil & Gas?

Le società Oil & Gas sono società ad alta intensità di capitale che investono molto in impianti e configurazione di produzione e dipendono da continui investimenti in attività per la produzione di prodotti finiti. Pertanto, con una base patrimoniale più elevata, il suo deprezzamento e ammortamento sono relativamente più elevati.

Ora confrontiamo il grafico sopra con quello Exxon. Exxon è una società Oil & Gas (società ad alta intensità di capitale). Come previsto, notiamo che la differenza tra EBIT Margin e EBITDA margin è molto elevata - circa 8,42% (13,00% - 4,58%). Ciò è dovuto agli ingenti investimenti in impianti e macchinari che portano a cifre elevate di ammortamento.

fonte: ycharts

L'utilizzo di questo multiplo nei settori Oil & Gas risulterà errato a causa della presenza di maggiori ammortamenti. Un deprezzamento e un ammortamento più elevati possono portare a valori EBIT molto bassi. Inoltre, anche le politiche di ammortamento possono differire tra le società, con una che segue il metodo a quote costanti e l'altra con il metodo dell'ammortamento accelerato. Pertanto, per fare il giusto confronto, EV in EBITDA è il multiplo di valutazione corretto in questo caso.

Altri settori in cui dovremmo evitare di utilizzare da EV a EBIT (preferibilmente da EV a EBITDA) sono i settori ad alta intensità di capitale come:

- Produzione

- Utilità

- Settore automobilistico

- Estrazione

- Energia

- Telecom

Conclusione

Il multiplo EV-EBIT ha il vantaggio unico di valutare un'impresa nonostante il suo accordo di capitale che rende il rapporto così attraente tra gli analisti.

Post utili

- Valore d'impresa per le vendite

- Valore d'impresa rispetto all'EBITDA

- Valore d'impresa rispetto al valore del capitale